기후변화에 따른 이상기후로 미국의 빗물관리(Stormwater management) 시장이 지방자치단체, 교통부서 및 부동산 소유자에게 중요한 관심 분야로 빠르게 성장하고 있다.

2000년 이후 미국의 1천568억 달러(약 216조1천958억 원) 피해를 입힌 이상기후현상은 빈도와 심각성이 증가함에 따라 미국의 빗물 인프라에 필요한 하드웨어, 혁신적인 솔루션 및 자본의 배치가 필요해지고 있다.

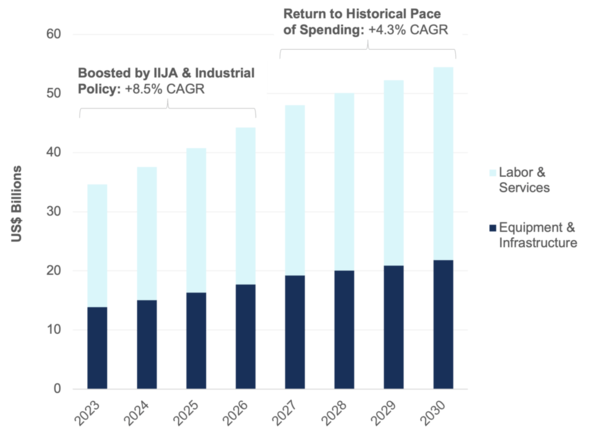

미국 보스턴에 있는 글로벌 시장조사기관인 블루필드 리서치(Bluefield Research)의 최근 보고서인 ‘미국의 빗물 인프라 시장 : 주요 동인, 경쟁 변화 및 투자 전망, 2024∼2030(U.S. Stormwater Infrastructure Market: Key Drivers, Competitive Shifts & Investment Outlook, 2024∼2030)’에 따르면, 미국의 빗물관리를 위한 자본지출(CAPEX)은 2023년 346억 달러(약 47조7천64억 원)에서 2030년에는 545억 달러(약75조1천337억 원)로 증가할 것으로 예상했다.

이는 연간 6.7%의 복합 성장률을 나타낸다. 단기적으로 이러한 성장은 인프라 투자 및 일자리 법을 포함한 연방 인프라 투자에 의해 부분적으로 주도될 것으로 예상된다.

블루필드 리서치(Bluefield Research)의 에릭 빈들러(Eric Bindler) 수석이사는 “역사적인 수준의 강수량을 감당하도록 설계된 폭우 기반 시설 자산은 오늘날의 폭우의 빈도와 심각성을 견디기에 점점 부족해지고 있다”고 강조했다.

게다가 이상기후현상(climate events)은 점점 증가하고 있다. 미국 국립해양대기청(NOAA)에 따르면, 미국은 1980년대 연간 평균 3건에 불과했던 것에 비해, 2020년 이후 매년 평균 22건의 ‘20억 달러 규모의 재난’ 즉, 최소 10억 달러(약 1조3천786억 원)의 피해를 입히는 기상이변을 경험했다.

식수 및 하수 부문에 대한 투자와 비교할 때, 빗물관리 및 인프라는 대부분 간과되고 자금이 부족했다. 블루필드 리서치의 분석에 따르면 현재 주요 공급원에서 전체 물 부문 자금의 약 7.5%만이 폭우(stormwater) 분야에 사용되고 있다.

이러한 격차는 유틸리티 및 공공사업 부서에서 주 교통기관, 지역 홍수통제 구역 및 사유 재산 소유자에 이르기까지 빗물에 대한 책임을 공유하는 기업들의 복잡하고 다양한 관할 구역 패치워크(patchwork)에서 비롯된다.

에릭 빈들러(Eric Bindler) 수석이사는 “명확한 옹호자ㄱ와 전담 자금 조달 채널이 없으면 크고 작은 지역사회 모두 홍수를 포함한 빗물관리 문제에 더 큰 위험에 처할 것”이라고경고했다.

빗물시장의 전망은 최근 공공 및 민간 건설의 급증에 의해 형성된다. 새로운 도로 건설, 상업 및 산업시설, 주거 구역이 폭우 인프라를 포함하여 점점 더 많이 설계되고 있어 공급업체와 솔루션 제공업체를 위한 그린필드(greenfield) 시장 활동이 급증하고 있다.

미국 지질조사국(United States Geological Survey, USGS) 데이터에 따르면, 미국 전체 토지 면적 350만 평방마일(910만㎢) 중 약 0.5%가 주차장으로 덮여 있다. 이는 메릴랜드 주보다 더 많은 토지 면적이다.

이러한 불투수 표면은 빗물이 더 이상 갈 곳이 없기 때문에 홍수와 수질오염 문제를 악화시킨다. 평가된 47만 개의 미국 전국 수역 중 약 3분의 1이 손상된 것으로 분류되며 도시지역, 도로 및 농업 운영으로 인한 빗물 유출이 주요 원인이다.

지금까지 빗물관리를 위한 기본 솔루션은 물리적 인프라(예 : 파이프, 펌프, 배수구)였다. 하드웨어 및 장비는 2030년까지 총 빗물 자본지출(CAPEX) 예측의 약 40%를 차지하며, 2023년 138억 달러(약 19조219억 원)에서 2030년에는 218억 달러(약 30조448억 원)로 규모가 확대될 전망이다. 블루필드 리서치의 분석에 따르면 빗물 CAPEX의 나머지 60%는 노동력과 서비스(예 : 엔지니어링, 설계, 건설)이다.

블루필드 리서치의 예측 방법론은 시장을 지자체, 교통, 상공업(commercial & industrial, C&I)의 세 가지 주요 최종 사용자 부문으로 구성한다. C&I 부문은 현재 전체 시장의 57%를 차지하고 있다.

에릭 빈들러(Eric Bindler) 수석이사 “주 및 지역 규정의 변화에 따라 민간 기업은 분산형 인프라를 구축하여 각자의 사무실 건물, 주차장, 제조시설의 현장 영향을 상쇄하고 있다”라면서 “특히 지방자치단체와 C&I 시설이 빗물관리 문제를 해결해야 함에 따라 제조된 빗물 저장 및 처리 시스템(예 : 현장 저장실, 유체역학적 분리기)에 대한 투자가 유치되고 있다”고 강조했다.

그는 이어 “해당 분야의 규모가 커지고 관련 과제가 늘어나면서 기존 업체와 신흥 솔루션 제공업체가 폭우관리 문제를 해결하기 위한 자리를 마련하고 있다”라면서 “솔루션은 배수구, 펌프, 챔버, 분산형 처리 시스템 등 전통적인 ‘회색 인프라(gray infrastructure)’부터 빗물 정원, 투과성 포장과 같은 대체 ‘녹색 인프라(green infrastructure)’ 솔루션과 최신 디지털 플랫폼까지 다양하다”라고 말했다.

시장의 선두에는 첨단 배수 시스템(Advanced Drainage Systems), 올드캐슬(Oldcastle), 노스웨스트 파이프(Northwest Pipe) 및 IPEX와 같은 인프라 및 장비 제공업체가 자리잡고 있다. 이들 기업은 수익 성장을 촉진하고 지리적 입지를 확장하기 위해 전략적 M&A를 추구하고 새로운 시장 기회(예 : 농업, 디지털)에 주목하고 있다.

전통적인 빗물관리에 대한 대체 접근 방식을 사용하는 다른 회사로는 녹색 인프라 시장에서 진전을 이루고 있는 트루그리드(TrueGrid), MKB 이노베이션(MKB Innovation) 및 인비시블 스트럭쳐스(Invisible Structures)와 같은 기업이 있다.

옵티RTC(OptiRTC), 2NDNATURE, 벤틀리 시스템(Bentley Systems) 및 오토데스크(Autodesk)는 디지털 렌즈를 통해 빗물관리 시장에 접근하고 있으며, 더욱 발전된 데이터와 사물 인터넷(IoT) 환경을 활용하여 보다 실시간으로 운영 결정을 내릴 방법을 모색하고 있다.

블루필드 리서치(Bluefield Research)의 에릭 빈들러(Eric Bindler) 수석이사는 “결론은 빗물관리가 지역사회, 인프라 및 생태계에 대한 잠재적 영향이 전국 모든 지역에서 명백하기 때문에 더 이상 지방자치단체 지도자와 부동산 소유자에게 사후 고려가 될 수 없다는 것”이라면서 “다행히도 이제 빗물은 정책 입안자, 지방 정부, 공급망으로부터 주목을 받고 있다”고 말했다.

'물산업 관련뉴스' 카테고리의 다른 글

| 〔부산일보〕 해운대 기계공고 앞 싱크홀 발생… 수도관 파손 탓 추정 (0) | 2024.07.15 |

|---|---|

| 〔폴리스TV〕 꽃들의 향연, 낙동강 생태공원 여름꽃 개화 (0) | 2024.07.15 |

| 곽규택 의원, 낙동강 물문제·에어부산 분리매각·해사법원 유치 등 초선답지 않은 광폭행보에 주목 (2) | 2024.07.12 |

| 〔강원도민일보〕 태백시의회 “노후상수도 혈리정수장 개량공사 조속한 준공을” (0) | 2024.07.12 |

| 환경노동위 떠난 이수진 의원 환경 지키기 3법 발의 (0) | 2024.07.12 |